文|锦缎

2025年7月份开始,随着中美科技大厂二季度财报的纷纷发布,AI再次成为业界关注的焦点:市场急于验证,在AI上那些天文数字般的投入,是否能转化成源源不断的美金。

随着谷歌和Meta、微软的业绩发布后,市场的担心逐渐转变为了振奋。我们看到,此前一度质疑AI资本投入过多的声音,正在向“投入还不够”转移。

从谷歌和Meta的分析师问答环节中,我们还发现,市场经过了几个季度实打实的业绩教育,对于AI驱动营收增长的确定性和对AI的资本投入回报的疑虑很少见了。

根据我们的统计,在Meta 2024年四季度的分析师问答环节,8个提问中有6个都聚焦于AI的货币化与资本回报问题。谷歌的8个分析师提问涉及15个具体问题,其中7个关于AI商业化和对营收贡献问题。

2025Q2,美国科技大厂此前对AI的高投入,正在逐渐显现出其对营收的驱动能力。但也正如Meta CFO Susan Li所说,现在AI领域的各个玩家,都处于回报曲线的早期阶段。

一言以蔽之,从这个季度开始,市场不再质疑AI Capex了。

01 AI开出的两朵花

综合各科技巨头的二季度财报,我们发现在众多受益于AI的业务中,在线广告和对云服务的业务提效和增收,是最先被明确出收益来的。

1.AI对于谷歌云服务和广告营收的驱动

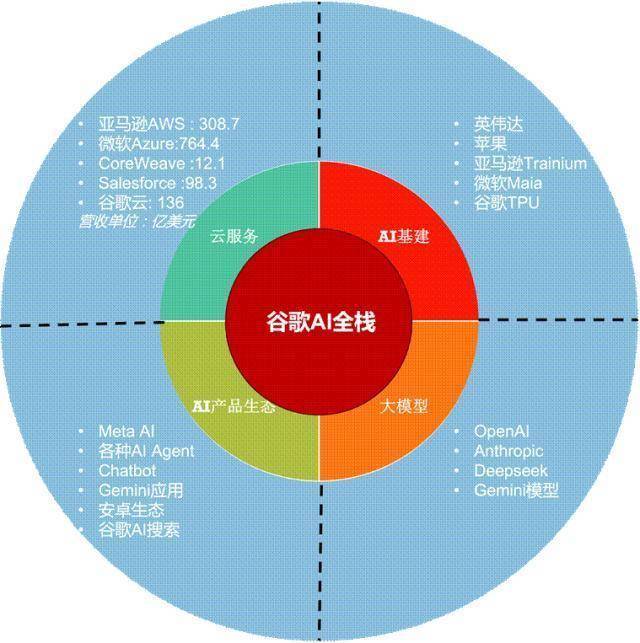

谷歌可以看做最先进AI技术的风向标:二季度中,谷歌的表现可以说是为整个行业注入一针强心剂,让市场对AI资本投入不再犹豫和质疑。谷歌在AI大模型基建、开发和应用遍地开花,这也是Sundar Pichai喊出全栈AI的底气。

业绩上,季度营收依然保持了10%以上的增长,其中云服务成为本季度最大亮点。

●二季度营收964亿美元,增幅14%,得益于搜索、YouTube、订阅和云业务的两位数增长。

●谷歌service营收825亿美元,增幅12%,其中得益于搜索量增加带来的搜索广告收入增长、YouTube广告增长和订阅业务收入增加。

●云服务营收136亿美元,增幅32%,增速超过核心搜索业务,主要得益于AI驱动的云服务订单量增长。

●Cloud积压订单(backlog)季度末达到1060亿美元,环比增长18%,表明客户需求强劲。

●云服务运营利润率从11.3%提升至20.7%。

●资本支出224亿美元。管理层展望,由于服务器交付时间安排和数据中心建设加快,全年资本支出预计增加100亿美金至850亿美元。

借助AI,新产品平台的多模式和代理功能扩展增强了客户和开发者的参与度,由此提升了云服务的采用率。云订单量同比增长38%,达到1060亿美元。2.5亿美元以上交易的翻倍增长,谷歌云平台(GCP)新客户环比增长28%。

2025年一季度谷歌AI Max上线,这是Google Ads中一个用于搜索广告的AI功能套件。AI Max的主要应用有:扩展搜索范围、优化素材匹配、提供更详细的效果报告。AI Max可以看做是广告主的助理,帮助广告主优化投放活动和提供投放分析,以此来提升广告投放效率。

谷歌SVP Schindler在财报中披露,在搜索广告系列中启用AI Max的广告主,其推广活动的转化率提升了14%(AI Max功能需要广告主手动开启)。

在媒体购买方面,新的竞价策略——智能出价探索(Smart Bidding Exploration)是十年来最大的更新。允许广告主进行以更高频率,在更大的竞价空间内进行出价探索,从而有可能获得更高的转化率和ROI,Schindler表示使用智能出价探索的广告系列平均转化率提升了19%。

在谷歌的最新业绩中,我们看到了人工智能(AI)在实际业务中推动了C端产品体验的革新和B端云服务和广告业务的营收增长,毫无疑问AI已成为谷歌未来新的增长引擎战略。

基于这种认知,谷歌在CapEx上的大刀阔斧就完全可以理解了,从管理层的发言中我们甚至读到了一些AI投入对谷歌来说"never have enough

胜亿配资-炒股软件排名前十名-配资股票交易-炒股开户平台提示:文章来自网络,不代表本站观点。